لماذا يختلف معدل النسبة السنوي للتمويل الشخصي عن هامش الربح؟

لماذا يختلف معدل النسبة السنوي للتمويل الشخصي عن هامش الربح؟

قد يبدو الحصول على قرض شخصي في بعض الأحيان وكأنه زوبعة. بين تقديم بياناتك للمقرض (المعروف أيضًا باسم الحصول على الموافقة المبدئية) وتقييم عروض التمويل لاختيار الأفضل ، من السهل التغاضي عن العديد من رسوم التمويل الشخصي التي يمكن أن يتم اضافتها بالمال الذي تقترضه. تمامًا مثل أي نوع من أنواع التمويل أو المنتجات الائتمانية ، تأتي القروض الشخصية برسوم فائدة. وهذه الفائدة يُعرف بالإنجليزية باسم APR. يفهم معظم المستهلكين أن معدل النسبة السنوي وهامش الربح هما مصطلحان ماليان غالبًا ما يستخدمان بالتبادل ، بينما تختلف معانيهما اختلافًا طفيفًا في الواقع. تعرف عليهم قبل طلب تمويل شخصي سريع.

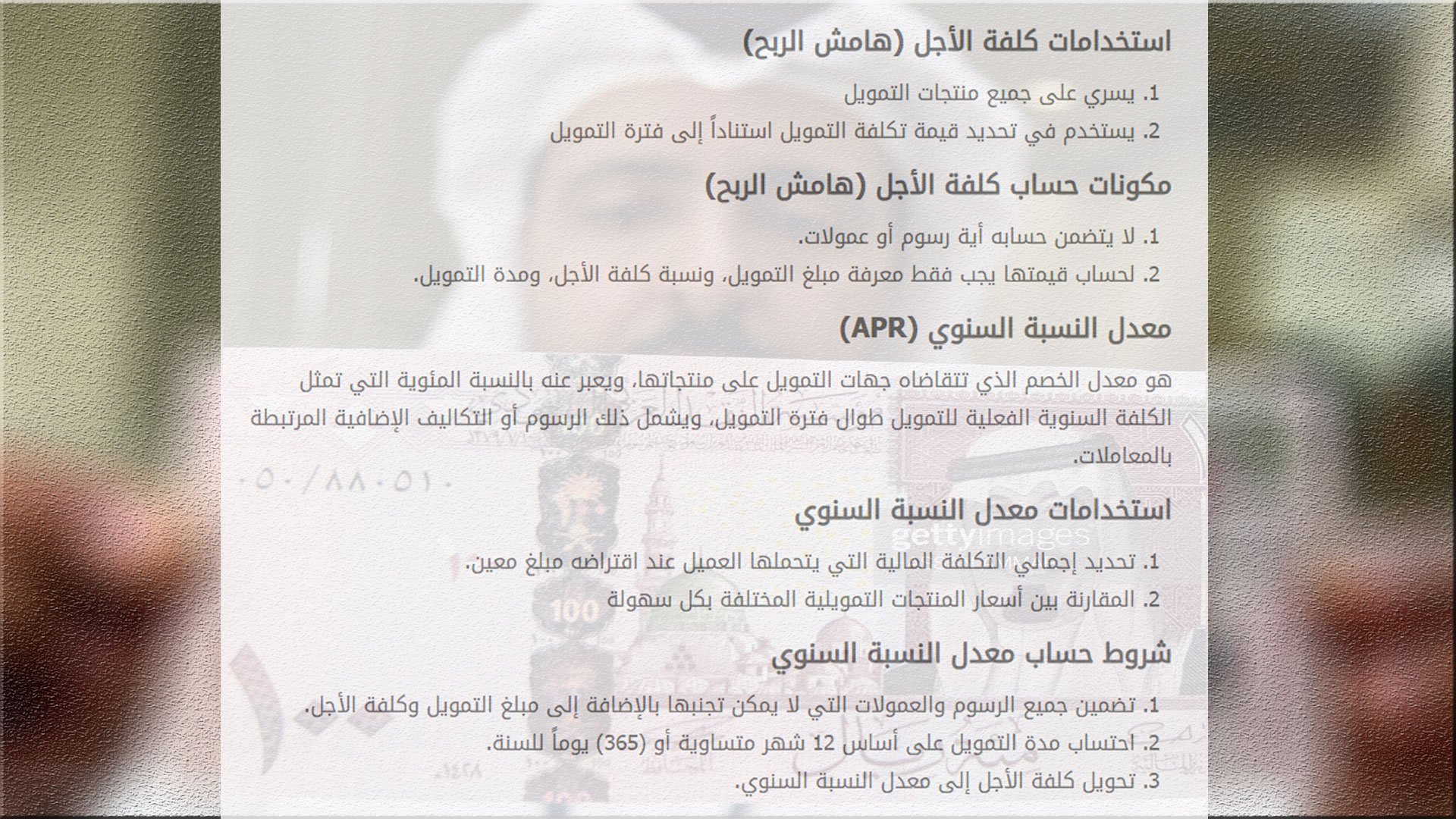

ما هو هامش الربح على التمويل الشخصي؟

يتقاضى مقرضو القروض الشخصية معدلات نسبة تتراوح بين 2.49٪ تقريبًا إلى 24٪ (وأحيانًا أعلى). يبلغ متوسط هامش الربح على القروض الشخصية للقروض لمدة عامين حاليًا 9.46٪ وفقًا لبيانات الربع الأول من عام 2021.

يتم التعبير عن هامش الربح كنسبة مئوية مطبقة على رصيدك المتبقي. يحدد السعر المبلغ الذي تدفعه لاقتراض المال على مدى عمر القرض. قرض لمدة عامين ، على سبيل المثال ، يتم سداده على مدى 24 قسطًا شهريًا. كل شهر ، يتم تطبيق جزء من مدفوعاتك على الرصيد الذي لا تزال مدينًا به ، بينما يتم تطبيق نسبة مئوية أخرى على الفائدة ، أو الرسوم التي تدفعها للاقتراض.

يمكن أن تكون هامش الربح ثابتة (تبقى كما هي طوال مدة القرض) أو متغيرة (قابلة للتغيير من شهر لآخر). هامش الربح هو الأدق لحساب أي تمويل شخصي لأنه يعرفك كم ستدفع مقابل اقتراضك.

ما هو معدل النسبة السنوي على القرض الشخصي؟

للوهلة الأولى ، من السهل الخلط بين معدل النسبة السنوية (APR) على قرض شخصي ومعدل الفائدة.

ومع ذلك ، يشير APR إلى التكلفة السنوية التي تدفعها إجمالاً ، بما في ذلك كل من سعر الفائدة وأي رسوم مرتبطة بالقرض ، وتحديداً رسوم الإنشاء و / أو الرسوم الإدارية لمرة واحدة.

في حالة عدم وجود رسوم إضافية ، يكون معدل النسبة السنوي هو نفسه سعر الفائدة. ومع ذلك ، فإن العديد من المقرضين يفرضون رسوم إنشاء تتراوح من 2٪ إلى 10٪. لن تؤدي هذه الرسوم إلى تغيير معدل الفائدة ، ولكنها تضيف إلى التكلفة الإجمالية للقرض.

لذلك قد يشمل معدل النسبة السنوي المعلن عنه هامش الربح والرسوم الأخرى. من المهم إجراء البحث في وقت مبكر للتأكد من أنك تفهم بالضبط تكلفة قرضك.

الصور التالية توضح بمفهوم أخر الفرق لمن اختلط عليه الأمر

معدل النسبة السنوي ومقارنة الفائدة

فيما يلي مثال على قرض برسوم إنشاء ومعدل فائدة شهري.

إذا حصلت على قرض قيمته 10000 ريال سعودي برسوم إنشاء 8٪ ، فسيقوم المقرض الخاص بك بفرض مبلغ 800 ريال مقدمًا قبل إعطائك المال. عندما يتم إيداع الأموال في حسابك ، ستحصل على 9،200 ريال فقط. لا يزال يتعين عليك استرداد مبلغ 10000 ريال سعودي بالكامل بالإضافة إلى الفائدة.

لنفترض أن معدل الفائدة هو 9.46٪ ومدة السداد هي أربع سنوات (48 شهرًا). وفقًا ل حاسبة التمويل معدل النسبة السنوي ، سيكون إجمالي معدل النسبة السنوي أعلى بكثير من معدل الفائدة ، عند 13.10٪ ، لأنه يتعين عليك احتساب رسوم الإنشاء.

إجمالي مبلغ القرض: 10000 ريال

رسوم التأسيس: 800 ريال

المبلغ المودع في حسابك المصرفي: 9،200 ريال

APR: 9.46٪

هامش الربح : 13.10٪

الدفعة الشهرية المقدرة: 248.85 ريال

إجمالي الفائدة المدفوعة على مدى عمر القرض: 1944.82 ريال

الإجمالي المدفوع (الفائدة + الرسوم): 2،744.82 ريال

من الواضح أنه من الأفضل تجنب رسوم الإنشاء كلما أمكن ذلك. يكون القيام بذلك أسهل عندما يكون لديك درجة ائتمانية جيدة إلى ممتازة ، لأنك ستتأهل للحصول على خيارات أفضل.

تعليقات